Покупка автомобиля в кредит для многих дает возможность получить уже сегодня то, на что потребовалось бы несколько месяцев или лет, откладывая регулярно деньги.

Так же у большинства возникают сложности, с тем чтобы начать откладывать хоть какие-то деньги, а взяв кредит у вас уже есть на руках график платежей по которому вы хотите или нет, но платить придется.

Некоторые банки на особых условиях предлагают очень выгодные условия кредитования, процентная ставка по которым может быть такой же, как инфляция или даже ниже, что в общем итоге может получится что вы взяли автомобиль не в кредит, а в рассрочку!

Покупая автомобиль в кредит есть свои плюсы и минусы, давайте по порядку рассмотрим и то и другое.

Основные преимущества покупки автомобиля в кредит:

- Возможность уже сегодня получить желаемый автомобиль, не нужно копить и ждать;

- Можно найти выгодные кредитные ставки от 0% годовых;

- Можно купить автомобиль более высокого класса, чем вы рассчитывали, например, вместо седана, джип;

- Возможность без хлопот и проблем продать свой старый автомобиль по трейд-ину, при этом получить дополнительную скидку от автосалонов;

- При первоначальном взносе 20-30% ежемесячные платежи могут составлять 5000-6000 рублей, что для многих будет совсем незаметной суммой.

Недостатки покупки автомобиля в кредит:

- Официальные дилеры вместе с банками часто навязывают ненужные услуги вроде страхование жизни и здоровья, за счет чего сумма кредита вырастает чуть ли не в половину стоимости самого автомобиля;

- Новый автомобиль через 2-3 года сильно теряет в цене, а вместе с % по кредиту получается, что вы теряете существенную сумму;

- Кредит — это обязательство перед банком. Если у вас возникнут финансовые трудности или вы потеряете работу, по кредиту платить в любом случае придется, несмотря ни на что;

- На любой новый автомобиль необходимо покупать зимнюю резину, делать ТО, платить за страховку по КАСКО пусть и минимальную (угон и тоталь), ставить сигнализацию и прочее, а все это несет в себе дополнительные траты.

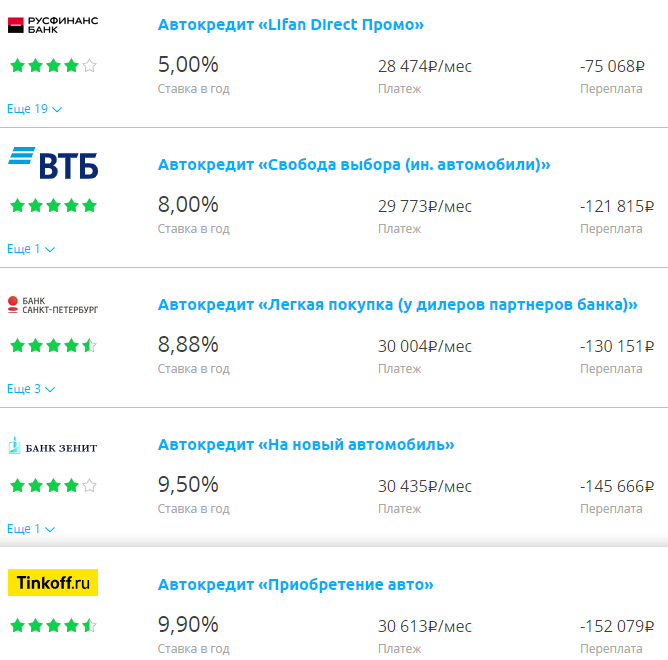

Банки с минимальной % ставкой по автокредиту

Если вы все-таки приняли решение и хотите покупать автомобиль в кредит, то советуем вам ознакомится с несколькими простыми советами, как правильно купить автомобиль в кредит, чтобы потом не переплатить и не разочароваться в своей покупке.

- Необходимо определиться с маркой и моделью желаемого авто, какие опции вам понадобятся точно, а какие будут абсолютно бесполезными. Например дистанционный запуск, для прогрева автомобиля, в южных регионах будет не востребован или круиз контроль, если 90% своего времени вы ездите в городе и по пробкам.

- Обратиться в дилерский салон, чтобы посмотреть какие автомобили есть в наличии, а какие придется ждать несколько дней или даже месяцев.

- В дилерском центре можно сразу подать заявку в банки партнеры салона, чтобы точно знать на каких условиях вам одобрен кредит. Если вас чем-то не устроил дилерский центр, или желаемого автомобиля у них нет в наличии, а у другого дилера есть, вы всегда можете обратиться в другой, ведь банку не важно в каком салоне вы будете покупать автомобиль.

- Возьмите домой кредитный договор, внимательно его изучите, посмотрите не включены ли в него какие-либо другие дополнительные услуги типа страховании жизни и здоровья или не добавлены банком дополнительные несколько месяцев, чтобы ежемесячная сумма для вас показалась меньше.

- Банки часто навязывают дополнительные страховки, начиная от КАСКО (полное страхование автомобиля от ущерба и угона) заканчивая страхованием жизни и здоровья заемщика. КАСКО требуют оформлять не все банки, но % ставка по кредиту может быть чуть выше, но если в итоге сравнить, то получится, что выгоднее взять БЕЗ КАСКО по большей % ставке чем переплачивать по страховке. Страхование жизни и здоровья у всех банков является ДОБРОВОЛЬНОЙ услугой, от которой нужно сразу отказываться.

Если вам все-таки навязали услугу добровольного страхования жизни, то по закону вы в течение 5-ти рабочих дней можете спокойно отказаться от данной услуги и уплаченную сумму по полису всегда можете попросить страховую перечислить в счет погашения кредита.

Мифы и заблуждения при покупке автомобиля в кредит.

- ПТС остается в банке кредиторе. Да, так было раньше, сейчас банку этого не требуется т.к. достаточно внести ВИН код автомобиля в бюро кредитных историй, о том, что автомобиль является кредитным, ПТС при этом остается у владельца машины.

- Кредитный автомобиль нельзя продать. Сделать это можно абсолютно точно так же, как и с простым, не кредитным автомобилем. Просто перед продажей, необходимо предупредить покупателя о том, что автомобиль, является кредитным, и остаточную часть по кредиту необходимо загасить в банк, после чего он получает на руки официальный банковский документ о том, что нет никаких ограничений.

Покупка БУ автомобиля в кредит.

Многие предпочитают покупать новые автомобили в кредит, это и понятно, сам автомобиль может стоит от 1 млн. и выше, но есть и те, кто купил бы автомобиль 2-3х летний.

- Бу автомобили на порядок дешевле новых.

- Возможно купить автомобиль в хорошей комплектации, с комплектом зимних и летних шин, а также множеством различных дополнений в виде тонировки, защитной пленки на кузове, или дистанционного запуска автомобиля и прочее.

- Многие банки не требуют страховать автомобиль по системе КАСКО.

- Следует помнить, что процентная ставка по кредитному автомобилю может быть выше, чем по-новому от 12- 25% годовых, но при этом сам автомобиль дешевле и укомплектованнее.

Подводя итоги, следует сказать, для многих кредит это отличная возможность купить автомобиль мечты, которым можно пользоваться уже через несколько дней после оформления, но и не стоит забывать, что любой кредит это ответственность, от которой не получиться никак отказаться, до полного погашения!