Задумывались ли вы о том, какой наиболее безопасный и доходный способ инвестирования?

Конечно, у большинства будет единогласным мнение – это покупка недвижимости. Вложения в недвижимость безопасны, еще и приносят пассивный доход, скажете вы.

Да, уже не одно поколение бытует мнение, что купишь недвижимость и никак не прогадаешь, деньги лучше вложить «в бетон» и точно ощущать свои вложения.

Но вынужден не согласиться с мнением большинства, и вот почему:

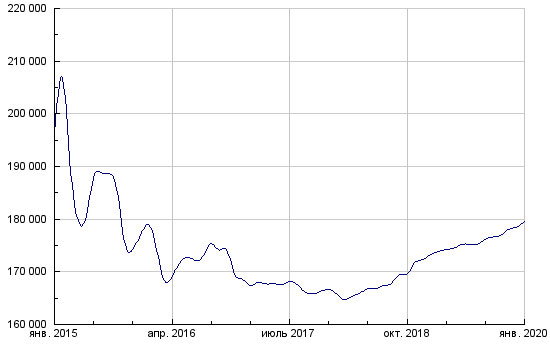

1. Стоимость жилья за последние несколько лет постепенно снижается, и факторов к её росту в ближайшие годы так же не предвидится. Для достоверности посмотрите на график цен на недвижимость за прошедшие 5 лет, на котором хорошо видно, что цены на жильё неуклонно падают. График отображает динамику цен в московском регионе, в регионах дела обстоят еще хуже.

Стоимость жилья м2 в московском регионе.

2. Вложения в недвижимость обесценились в 2 раза! Этот факт мало кто берет в расчет, но если посчитать сколько вы вложили 5 лет назад в долларах и посчитать сколько сейчас осталось в долларах, то вы будете шокированы. Понятно, что мы живем в России и получаем зарплату в рублях, но большинство импортных товаров покупаются за границей, а это такие востребованные товары как машины, бытовая техника, медицинское оборудование, путевки на отдых тоже в валюте! Посмотрите на график стоимости жилья в долларовом выражении.

Стоимость жилья за м2 в долларовом выражении.

3. Буду сдавать и получать пассивный доход. Вслед за падением цен на саму недвижимость упали цены на аренду жилья вместе со спросом. На рынке сейчас большое количество предложений о сдаче квартир, а средняя стоимость осталась в лучшем случае на прежнем уровне. Допустим за 5 прошедших лет вы получаете те же 30.000 руб. за сдачу в аренду квартиру в Москве, но за это время жизнь выросла минимум в 1,5-2 раза. По данным сервиса по поиску жилья Циан, средняя ставка сравнима с банковским вкладом, и равное 5-6% годовых.

Средняя доходность от сдачи жилья в аренду по разным округам Москвы.

4. Даже если вас устроит такая доходность, то следует учесть другие составляющие, которые вероятнее всего уменьшат общую доходность. А именно это будет простой жилья, конечно все зависит от месторасположения, но в среднем допустить можно 1-2 месяца в году. Так же потребуется ежегодный косметический ремонт, возможен выход из строя бытовой техники, сантехники. Так же возможны непредвиденные события пожар, затопление, буйные квартиранты и многое другое. Не стоит забывать про подоходный налог 13% НДФЛ. Да сейчас многие и не думают о налоге, но рано или поздно всем придется выйти из тени.

5. Ликвидность. Наверное, самый непростой и неприятный вопрос, это сроки продажи квартиры. Если вам срочно понадобились деньги, не важно по каким причинам, то вы никак не можете рассчитывать на ожидаемую сумму от продажи квартиры. Сроки продажи в московском регионе составляют от 3 до 6 месяцев, в регионах, особенно старое и обведшее жилье может продаваться годами. С активной выдачей ипотечных кредитов, вторичное жилье стало особенно не востребованным, ведь большинство хотят жить в новых домах. Помимо всего прочего, это целая история с различными бумагами, договорами, выписками.

6. Поэтому если свести все за и против, проще всего будет положить деньги под проценты в банк и спать спокойно.

Другой вопрос, во что тогда лучше инвестировать?

Если разобраться вариантов множество:

- Облигации.

- Акции.

- ETF фонды и БПИФы.

- REIT – фонды недвижимости.

- Инвестиции в драгметаллы.

Но многие не хотят и никогда не будут инвестировать в ценные бумаги, в акции, например. Человек всегда боится того, чего не понимает, особенно в нашей стране, где люди кроме как хранить деньги под подушкой, или купить новый джип, по-другому распоряжаться деньгами не умеют и не хотят.