У каждой истории фондового рынка есть три стороны: быки, медведи и правда.

Только объективный взгляд на доказательства может раскрыть правду, и я попытаюсь сделать это сегодня.

Бычья сторона.

В среду (12 февраля) 345 из 2941 акций, торгуемых на NYSE, достигли 52-недельного максимума. Это самый высокий уровень с 24 января 2018 года. Просмотр всех акций, торгуемых на Нью-Йоркской фондовой бирже, полезен, потому что это число не искажено несколькими высоколиквидными техническими акциями.

S&P 500, Nasdaq COMP и даже Dow Jones Industrial Average находятся под влиянием нескольких раскаленных технических акций, включая Microsoft, Apple и Amazon.

Приведенный ниже график (зеленые линии) показывает, что последние два раза доля акций на NYSE, которые были на 52-недельных максимумах, установила двухлетний рекорд. С 1975 года это произошло 13 раз.

Как отреагировали акции? Через два, шесть и 12 месяцев S&P 500 торговался выше в 11 раз из 13 (85%). Такая сила является отражением импульса, и импульс не умирает быстро.

Еще один признак динамики: Nasdaq-100 и Invesco QQQ Trust, торгуясь на 19,5% выше 200-дневной простой скользящей средней (SMA).

Кто-то может подумать, что Nasdaq зашел слишком быстро, но история говорит об обратном. С 1990 года Nasdaq-100 превышал 200-дневную SMA на 18% – плюс восемь раз. Один, два и три месяца спустя Nasdaq был выше по крайней мере в два раза. Но через 12 месяцев она была выше каждый раз.

Медвежья сторона.

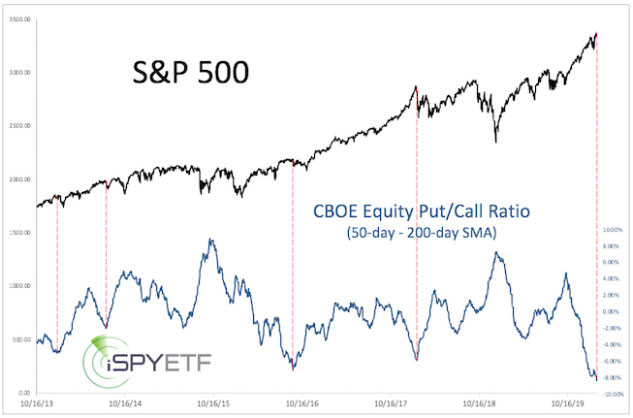

Соотношение «пут / колл» демонстрирует чрезвычайный оптимизм: в последнее время показания ниже 0,5. (Как правило, показания ниже 0,5 означают, что опционные быки превосходят по численности медведей на 2:1).

Разница между отношением пут / колл для 50-дневных и 200-дневных скользящих средних является самой большой за последние годы. Когда он был таким большим, S&P 500 имел тенденцию к коррекции (пунктирные красные линии).

С 2000 года было всего пять раз, когда спред был таким же широким, как и сегодня. А через две недели S&P 500 снижался каждый раз. Но через шесть и 12 месяцев S&P 500 вырос в четыре-пять раз (80%).

Правда.

Предвзятый аналитик или финансовый писатель с сенсационным уклоном может использовать любое из вышеупомянутых исследований, чтобы раскрутить предвзятость. Но вес доказательств раскрывает правду.

Вот вес доказательств, представленных в одном графике. Я называю это “Тепловой картой риска”.

Вот как интерпретировать RRHM: упомянутые выше бычьи результаты (S&P 500 выше через два, шесть и 12 месяцев спустя 85% времени) выражены через зеленые столбцы (для апреля, августа и февраля 2021 года).

Упомянутые выше медвежьи результаты (S&P 500 снижаются через две недели спустя 80% времени) выражены красными полосами (за февраль).

С начала года я каталогизировал 88 исследований (некоторые похожи на рассмотренные выше, некоторые сильно отличаются) и рассчитал соответствующие форвардные доходы (один, два, три, шесть, девять, 12 месяцев). Числа над зелеными или красными полосами показывают, сколько исследований бычье или медвежье за этот период времени.

Нет никаких гарантий, что вес доказательств (более 88 исследований) на 100% верен в прогнозировании направления фондового рынка, но он гарантированно объективен.

Исходя из RRHM, риск все еще существует в феврале, а некоторые в марте, но, начиная с апреля, вознаграждение более выражено, чем риск.

Таким образом, любой откат в ближайшие недели должен стать возможностью для покупки.