Начиная инвестировать, каждый инвестор желает получить один из двух результатов – это либо приумножить капитал на определенный процент, либо получать регулярный пассивный доход.

Конечно, предпочтительнее вариант ежемесячный доход, пусть и не большой, но уже дополнительные поступления, когда не нужно ничего делать вдвойне приятнее.

И каждый инвестор задается вопросом, сколько нужно вложить денег, чтобы получать хотя бы 10.000 рублей ежемесячно? Это получается необходимо иметь с вложенных денег 120 000 рублей чистыми.

Вообще существует множество вариантов зарабатывать ежемесячно от 10.000 рублей, начиная от сдачи в аренду квартиру, заканчивая дивидендными акциями или облигациями.

Рассмотрим наиболее популярные и самые доступные варианты.

1. Вложение в недвижимость.

А именно, сдача квартиры в аренду. Для того чтобы иметь квартиру, необходим изначально солидный капитал, в зависимости от выбранной локации. Москву можно не рассматривать т.к. цены на жилье в значительной степени отличаются от регионов.

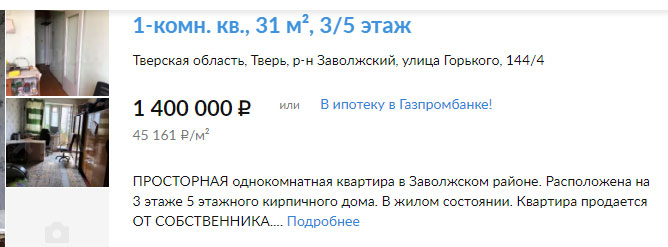

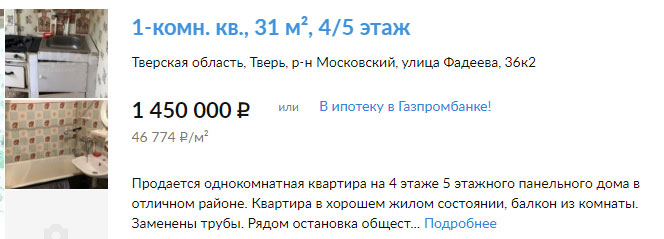

Предположим, мы хотим купить квартиру в г.Тверь, минимальная стоимость квартиры буде составлять 1,4-1,5 млн. руб. Такая квартира будет не в самом лучшем районе, не с самым лучшим ремонтом и со старой мебелью.

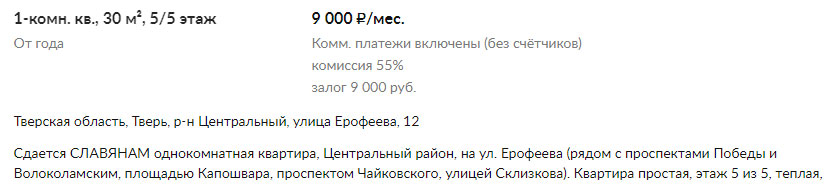

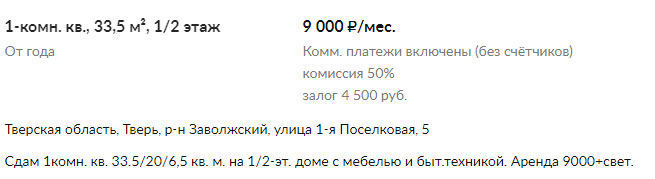

Сдать такую квартиру получиться, тоже не очень дорого, примерно 9-10 тыс. рублей в месяц.

Таким образом, доходность от наших вложений составит порядка 7% годовых грязными. Т.к. квартира не новая, рано или поздно необходимо будет делать косметический ремонт, замена устаревшей техники.

Не стоит забывать про налог от сдачи квартиры в виде 13%, а также вероятные простои за то время пока ищутся новые жильцы.

В итоге, получим среднегодовую доходность в размере 5% чистыми.

Таким образом, можно подвести итог, для того чтобы получать доход в размере 10 000 руб. от сдачи в аренду недвижимости, нам необходим капитал в размере минимум 2 300 000 рублей.

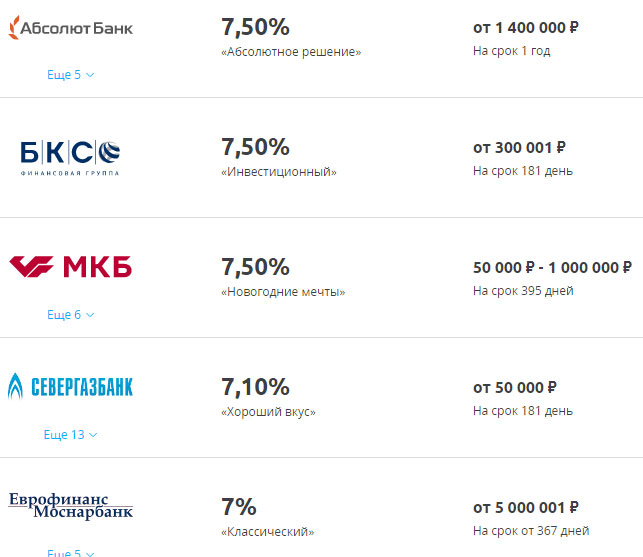

2. Банковский вклад. Депозит.

Наиболее простой и доступный вариант вложить свободные средства. Но у банковских вкладов есть и свои недостатки, один из них — это ограничение на сумму вклада – можно вложить не более 1,4 млн. рублей, которые будут застрахованы государством, все что свыше не страхуется, и в случае ликвидации банка пропадут.

Второй, это небольшие ставки, которые за последний год все больше и больше уменьшаются. Средняя ставка в крупном и надежном банке на момент написания статьи составляет 5-6% годовых. Так же почти в каждом банке отсутствие возможности пополнения в любое время или наоборот. Если поискать, конечно, можно найти несколько банков с предложением по ставкам выше 7%, но таких банков единицы.

Да и свои проценты вы сможете получить только в конце срока действия банковского вклада, а хотелось бы получать ежемесячно.

Итак, для того чтобы нам с вами зарабатывать дополнительные 10 000 руб. в месяц пусть и всю сумму целиком в конце срока, нам потребуется примерно 1 700 000 руб. под 7% годовых, из которых 300 000 не попадают под систему страхования вкладов.

3. Вложение в облигации.

По-любому, хоть раз да проскальзывала у вас мысль о том, что можно вложить деньги в облигации, но из-за отсутствия знаний и опыта эта мысль была отложена до лучших времен. А зря! Вложения в облигации являются не менее надежными чем банковский вклад в крупных и надежных банках, но с рядом преимуществ.

Для тех, кто не в курсе, вкратце про облигации можно сказать так – это специальная бумага, которую выпускает государство или крупная компания, с целью займа денег от их продажи на фондовом рынке, под определенный процент. У облигации есть срок обращения, и по окончанию этого срока возвращается вся сумма, тому, кто её купил.

Доходность облигаций зависит от эмитента т.е. от той компании, которая их выпустила. Чем выше доходность, тем менее надежен эмитент, и наоборот.

Преимущества облигаций перед банковскими вкладами очевидны:

- Надежность инвестиций, особенно в госкорпорации или ведущие российские компании;

- Возможность вкладывать более 1,4 млн. рублей и не боятся потерять деньги;

- Выплаты по купонам (начисляемые проценты) 2 раза в год;

- Возможность в любое время докупать столько, сколько нужно, стоимость каждой 1000 руб.;

- При инвестировании через ИИС получить дополнительные 52 000 руб. налоговых льгот.

Все что нужно, это открыть брокерский счет у любого брокера и купить понравившееся вам облигации, на любой срок.

4. Вложение в акции.

Акции, как и облигации — это ценные бумаги, которые выпускаются такими же компаниями, с целью получения заемного капитала, но в отличие от облигаций, акция дает право её владельцу, на получение части прибыли от деятельности компании – дивиденды.

Т.е. покупая акцию одной или нескольких компаний, вы становитесь её совладельцем, в тех пропорциях в которых вложились, пусть на 0,0001%, но вы владелец компании и можете рассчитывать на её прибыль.

Большинство растущих компаний получают хорошую прибыль, в частности Сбербанк или Газпром и более 50% этой прибыли они направляют на выплату дивидендов.

У акций есть ряд преимущество по сравнению с облигациями, о которых у нас есть целая статья, вы можете прочитать по ссылке.

Основное преимущество – это неограниченный потенциал роста стоимости акций + регулярная выплата дивидендов. Конечно, для этого необходимо тщательно анализировать рынок, но для простоты можно купить весь рынок целиком, используя индексные фонды такие как FXRL или ПБИФ SBMX.

Итак, для понимания, сколько нужно нам инвестировать денег в акции, возьмем среднестатистическую доходность «голубых фишек» т.е. крупнейших компаний РФ за прошедшие 5 лет с учетом роста стоимости и выплаты дивидендов. Например, это будет Лукойл – который показал среднегодовой прирост стоимости акций в 24% + среднегодовые дивиденды порядка 8%. Получается 32% с учетом реинвестирования дивидендов, а значит при таком значении, нам необходимо инвестировать в акции порядка 370 000 руб.

Разумеется, из года в год ситуация меняется ка в большую так и в меньшую сторону, а также вложение денег в одну компанию было бы совсем неразумным – необходимо распределять риски.

А что вы думаете по этому поводу, какие самые лучшие вложения по вашему мнению, могут приносить 10 000 руб. в месяц в виде пассивного дохода?