Каждый из нас когда-либо задумывался об открытии собственного бизнеса, у некоторых даже имеется хорошие бизнес идеи, бизнес-планы. Но кроме желания и бизнес-плана, необходима и хорошая финансовая поддержка, например, на ремонт помещения, покупку оборудования или закупку товара.

Некоторые предпочтут копить деньги или занять у знакомых родственников, но самый простой и доступный вариант остается банк.

При правильном подходе, наличии всех необходимых документов и гарантий со стороны заемщика, можно получить достаточную сумму на открытие и развитие бизнеса.

Категорически не рекомендуется взятие кредита на открытие бизнеса, если вы только планируете начинать свой бизнес т.к. по статистике любой стартап заканчивает свою деятельность примерно через 1-2 года существования, по различным причинам – высокая конкуренция, неправильно выбранная бизнес модель, различные непредвиденные ситуации такие как изменение законодательства в определенных сферах, стихийные бедствия и многое другое.

Но так, как статья о том, как взять кредит на открытие бизнеса с нуля, ниже будут приведены виды кредитов, способы их получения, и подборка наиболее оптимальных банков.

И так, кто может взять кредит и на какие цели?

Под малым бизнесом подразумевается ИП (индивидуальный предприниматель) или ООО (общество с ограниченной ответственностью) с любым уставным капиталом, в плоть до 10 000 руб.

На что берет кредит малый бизнес?

- Пополнение оборотных средств. Если у предприятия существует острая нехватка оборотных средств, например, на закупку сырья для производства, или дополнительного оборудования, или товара для удовлетворения текущего спроса на рынке. Например, это могут быть сезонные товары – электросамокаты, спрос на которые в летние месяцы увеличивается многократно, а для удовлетворения текущего спроса не хватает оборотных средств.

- Овердрафт. При осуществлении безналичных расчетов, закупки товаров, сырья, часто случается, что средств на все текущие нужды не хватает, на помощь может прийти подключенный овердрафт от банка. Овердрафт — это дополнительная сумма на расчетном счете компании, которую можно расходовать в любое удобное время. При поступлении средств на счет, долг будет автоматически погашен перед банком.

- Рефинансирование. Многие крупные банки предлагают услугу по рефинансированию действующего кредита т.е. если у вас или вашего предприятия есть долг кредит в одном банке, его можно покрыть за счет другого кредита, но по более выгодным условиям.

- Контрактное финансирование. Предприятие, которое планирует учувствовать в тендерах или иных закупках оборудования или сырья у поставщиков, может обратиться в банк, который в свою очередь осуществит финансирование по контракту, на выгодных условиях для заемщика. Банки довольно часто практикуют такой вид кредита т.к. это наиболее понятный и безопасный способ кредитования для самого банка.

- Инвестиции. Банк может принимать участие в инвестиционном строительстве объектов недвижимости, капитальном ремонте зданий и других объектов для кредитора.

- Потребительский кредит на любые цели. Зачастую такой вид кредита проще и быстрее оформить, как физическое лицо, у которого есть постоянный доход в виде зарплаты, чем пытаться доказать банку состоятельность вашего бизнеса, собирая необходимые документы, показывая оборот вашего предприятия за определенный период. Да и вообще банки неохотно выдают кредит для ИП.

Какой бы вид кредита вы не выбрали, и какой бы у вас не был замечательный бизнес-проект, для банка важны финансовые гарантии! Только при наличии у вас или у вашего предприятия какого-либо обеспечения банк будет вести дальнейший диалог.

Какие финансовые гарантии подойдут банку?

В общем то банк рассматривает любые ликвидные финансовые инструменты т.к. то, что можно быстро продать и покрыть убытки в случае невозврата кредитных средств заемщиком, к ним относятся:

- Недвижимое имущество. Охотнее всего большие суммы банк выдает под залог какой-либо недвижимости – комната, квартира, земельный участок, какое-либо здание которое находится в собственности у заемщика.

- Движимое имущество – чаще всего под ним понимается автомобили, мотоциклы и прочая техника, которую можно легко реализовать на рынке.

- Акции и ценные бумаги, тоже хорошо подойдут для обеспечения залога под выдаваемый кредит. Ценные бумаги сами по себе всегда считались ликвидным средством.

- Привлечение созаемщиков по кредиту т.е. тех людей кто готов так же, как и вы или ваше предприятие отвечать всем что у него есть перед банком в случае невозможности вернуть долг.

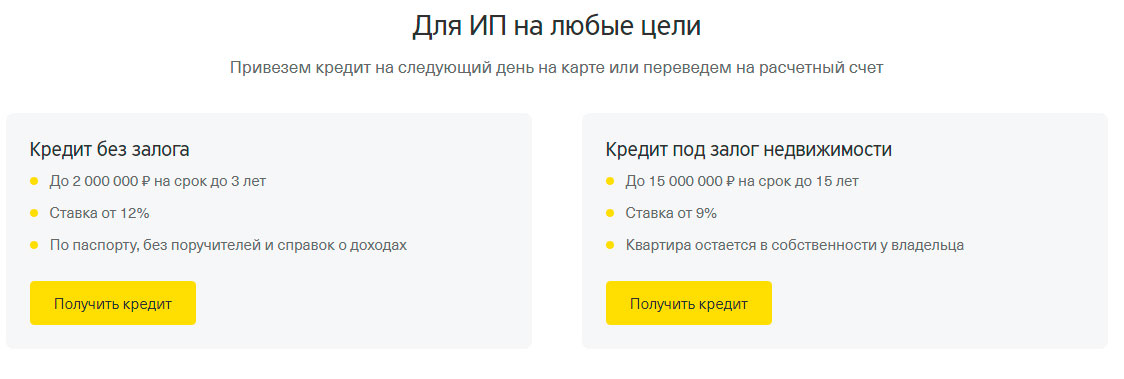

ТОП 5 банков для оформления кредита для открытия бизнеса.

1. Модуль банк.

Банк созданный специально для обслуживания индивидуальных предпринимателей и малого бизнеса. Имеет отличный рейтинг, предоставляют весь перечень услуг необходимых как для старта своего бизнеса, так и для расширения уже действующего. Выгодные условия кредитования от 12% годовых, с минимум документов.

2. Банк Открытие.

Крупнейший Российский банк, с развитой филиальной сетью, предоставляет весь перечень финансовых услуг для малого и среднего бизнеса расчётно-кассовое обслуживание, эквайринг, удаленная бухгалтерия и прочее. Выгодные кредиты на различные цели от 9% годовых.

3. Тинькофф банк.

Быстрорастущий и активно развивающийся банк Олега Тинькова, предоставляет практически все виды финансовых услуг в т.ч. и кредитование малого бизнеса. Банк отличается удобством и простотой использования, лояльные условия кредитования, привлекают все больше и больше индивидуальных предпринимателей, и представителей малого бизнеса.

4. Банк Точка.

Дочернее предприятие банка Открытие. Предпринимателям нет надобности ходить по банкам для решения различных финансовых вопросов. С банком точка все вопросы решаются через мобильное приложение оперативно и без лишних заморочек.

Банк предлагает весь необходимый набор для начинающего предпринимателя, в том числе помощь в открытии самого ИП.

К тому же если у вас в банке открыт расчетный счет и имеется эквайринг, то для вас получить кредит на расширение бизнеса не составит никаких проблем!

5. Альфа Банк.

Завершает наш рейтинг банков выдающих кредит на открытие бизнеса. Основным и важным преимуществом кредита в данном банке будет реально низкая ставка по кредиту от 14-17% годовых. Конечно, такие условия банк может предложить в основном своим клиентам ИП у которых имеется расчетный счет в банке.