По мере того, как расширяется совокупность биржевых фондов в целом и пассивно управляемых ETF в частности, возникают опасения по поводу заражения рынка. Если инвесторы паникуют и продают все сразу, обеспокоенность вызывает то, что огромная концентрация ценных бумаг в определенных фондах может привести к захвату рынков.

Новое исследование от iShares, подразделения ETF BlackRock Inc BLK, пытается положить этому страху конец. Подавляющее большинство торговых операций происходит между инвесторами на так называемом «вторичном рынке», что означает, что более широкий финансовый рынок не подвержен влиянию.

Индустрия ETF поддерживается тем, что iShares называет «устойчивой, динамичной «экосистемой», состоящей из множества игроков». Одним из основных нововведений, которые отличают ETF от взаимных фондов, является тот факт, что они торгуются между инвесторами на бирже, а не паевые инвестиционные фонды, которые приобретаются или выкупаются у управляющего фондом.

Но, как ясно показывает iShares, «экосистема» включает не только покупателей и продавцов. Она также состоит из так называемых «авторизованных участников» и «маркет-мейкеров».

Эти организации являются крупными финансовыми учреждениями, которые работают напрямую с поставщиком ETF, чтобы «динамически» управлять созданием и выкупом акций ETF. Авторизованными участниками обычно являются банки, такие как Goldman Sachs GS или Citigroup C которые имеют соглашения со спонсорами ETF для участия в этой деятельности. Маркет-мейкеры — это брокеры-дилеры, которые предоставляют такую же ликвидность, покупая и продавая акции фонда инвесторам. Маркет-мейкерами являются некоторые менее знакомые компании, такие как Jane Street и Virtu Financial.

Новое исследование iShares основано на регистрациях, которые компании-фонды каждый год подают в Комиссию по ценным бумагам и биржам, чтобы определить, насколько сильна вселенная авторизованных участников и маркет-мейкеров.

Среди ETF, перечисленных в США, 51 уполномоченный участник (AP) по контракту, из которых 35 «активных», что означает, что они создали или выкупили акции ETF в течение последнего финансового года фонда, отмечает iShares. В среднем, ETF с постоянным местожительством в США имеют 22 контрактных и пять активных авторизованных участников.

Конечно, более крупные фонды имеют большую поддержку, в то время как более мелкие фонды могут не иметь торговой активности на первичном рынке, а это означает, что вся торговая деятельность может осуществляться между инвесторами. Тем не менее, «даже небольшие эмитенты ETF (управляемые активы) используют широту рынка ETF и работают с несколькими AP», — пишет iShares.

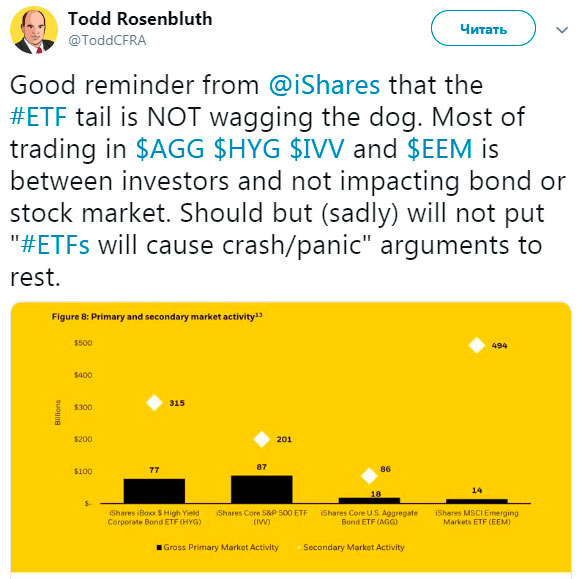

Но более значительным является то, сколько активности в экосистеме ETF происходит на бирже. Бумаги iShares заключают, что создания и выкупы составляют в среднем только 20% от торговли ETF. «Это означает, что 80% торговли ETF — 8 из каждых 10 долларов — происходит между биржевыми инвесторами».

В утреннем твите аналитик CFRA Тодд Розенблут приветствовал это открытие и выразил надежду, что исследование поможет развеять некоторые опасения по поводу охвата ETF на финансовых рынках.

Хорошее напоминание от @iShares, что хвост #ETF НЕ виляет собакой. Большая часть сделок с $ AGG $ HYG $ IVV и $ EEM происходит между инвесторами и не влияет на рынок облигаций или акций.