Многие из нас заходя в отделение, какого-либо крупного банка сталкивались с рекламными буклетами, на которых изображены красочные графики, обещающие большие проценты, больше банковских вкладов, зачастую в несколько раз минимум!

ПИФ – паевый инвестиционный фонд. Фонд активов (денежный фонд) под управлением управляющей компанией, целью которой является сохранение и приумножение средств дольщиков. Говоря доступным языком — это коллективная копилка нескольких лиц (пайщики), которые передают ее под управление менеджеру — профессионалу, который вам обещает за некоторое вознаграждение значительно приумножить ваши средства.

Для того чтобы стать пайщиком, не нужно быть финансово грамотным, не нужен брокерский счет. Порог для входа в некоторых ПИФах, например, «МТС Инвестиции» начинается от 100 рублей. Денежные средства можно так же забрать в любой удобный момент.

Как работает ПИФ?

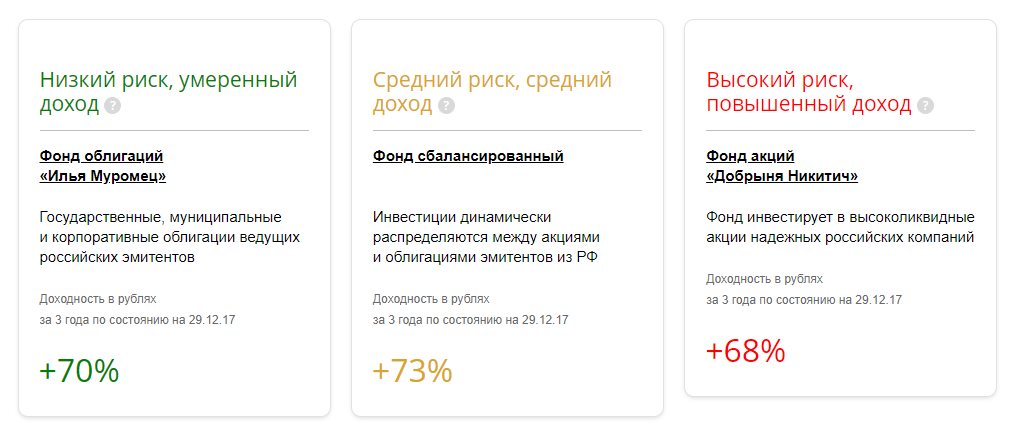

Заключая договор с управляющей компанией, вам могут предложить одну из нескольких стратегий инвестирования ваших средств – от консервативных и умеренных вложений, с минимальным риском, до рискованных инвестиций, но с очень хорошей доходностью.

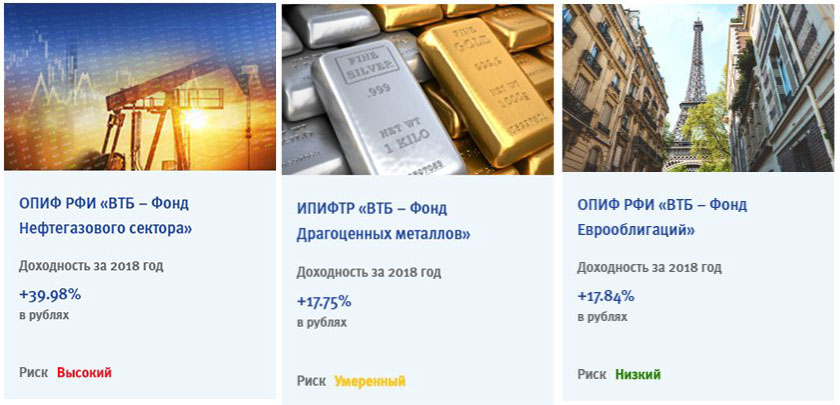

Например, управляющая компания «ВТБ Капитал» предлагает вот такие сказочные проценты от вложений в различные рискованные или не очень активы.

Далее, управляющая компания распределяет активы фонда. Основную часть могут вкладывать в так называемые «голубые фишки» это акции крупных российских компаний и корпораций, таки как Газпром, Сбербанк, Роснефть и т.д., другую часть инвестируют в более рискованные инструменты, акции недооцененных или малоизвестных компаний. Консервативные ПИФы чаще всего вкладывают средства, в корпоративные или государственные облигации, где гарантирована стабильная доходность и неплохой процент.

Из плюсов ПИФов можно выделить:

- Доступность для всех. Сумма для покупки одного пая от 100 руб., в зависимости от Управляющей компании.

- Простота. Вам необязательно быть экспертом в мире финансов, можно вообще ничего не понимать, все, что от вас требуется только вложить деньги и подписать договор.

- Потенциальный высокий доход. Некоторые компании заботятся о своей репутации, и поэтому стараются показывать хорошую доходность, тем самым радуя своих пайщиков.

На этом, пожалуй, все преимущества паевых инвестиционных фондов заканчиваются. Рассмотрим теперь и минусы, вложений в ПИФы.

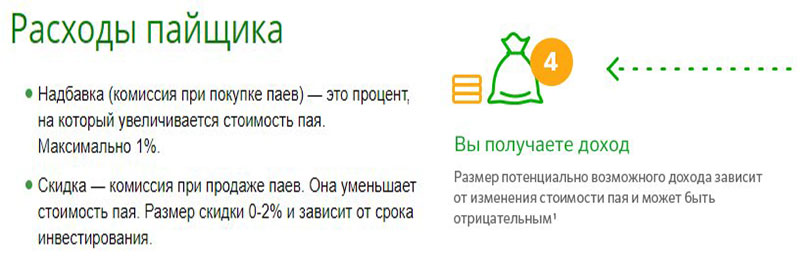

- Комиссии. Пожалуй, самый существенный и основной недостаток данного инструмента. Комиссия за покупку, за продажу, за ведение фонда. Все эти комиссии при нормальной среднерыночной доходности 8-10% оставят для вас в лучшем случае 3-4% прироста прибыли. К тому же, даже если ваш портфель находится в просадке, по каким-либо причинам, управляющая компания все равно будет списывать комиссию за обслуживание. Так же ужесточение законодательства в сфере инвестиций, управляющие компании вынуждены привыкать все больше квалифицированных сотрудников, что влечет за собой увеличение стоимость управления ПИФами в целом.

- Отсутствие гарантий надежности. Вложения в ПИФы никак и нигде не застрахованы. Если банковские вклады застрахованы государством на сумму 1,4 млн. руб, то у пайщиов таких гарантий нет. И если что, то произойдет с управляющей компанией, то вложения будут вероятнее всего потеряны.

- Нет гарантированной доходности. Если сравнивать с банковским вкладом, где вам не обещают, а сообщают заранее известный процент, который вы получите, за то, что дали деньги банку (в среднем 7-8% годовых), то ситуация обстоит иным способом. Практически в каждом договоре прописано, что доходность может быть не только положительной, но и отрицательной, о чем всегда стоить помнить! Таким образов, вложив 100 000 рублей, через годы вы можете получить убыток в 20-30 тыс. рублей, т.к. доходность зависит от очень большого количества факторов – цены на нефть, стоимость доллара, внутриполитических и внешних факторов и многое другое.

Подводя итоги, можно сказать, что ПИФы могут и управляться высококлассными специалистами, но за счет своей организационной структуры, потенциальный доход сильно уменьшается за счет больших издержек на ведение и содержание фондов.

Для тех, кто не разбирается в мире финансов и не хочет этого делать, хорошей альтернативой послужат обычные банковские вклады, у которых есть ряд преимущество перед ПИФами, в частности вклады застрахованы и имеют фиксированную доходность, заранее известную.

Для тех, кто хотел бы получать доходность выше банковского депозита, существует отличный инструмент, который до недавнего времени отсутствовал на финансовом рынке России – ETF. Хоть их количество на текущий момент не совсем большое (14 EFT фондов) но данное направление быстро набирает обороты!