Самуэль Рамсден, основал первую бумажную фабрику в Виктории на берегу реки Ярра, в Австралии. Это была Австралийская бумажно-целлюлозная компания, которая на протяжении большей части своей истории называлась Australian Paper Manufacturers Ltd., пока в 1986 году не сменила свое название на Amcor – который является дивидендным аристократом.

Полный список дивидендных аристократов 2021 читайте в нашей статье.

НО Amcor (AMCR) – аристократ с одной оговоркой, его большая часть истории роста дивидендов была унаследована от Bemis, которая объединилась с австралийской Amcor Ltd. в 2019 году. Важное замечание. Стоит отметить, что Bemis был исключен из элитного списка в 2014 году, но не потому, что выплаты дивидендов были приостановлены или, рост остановился. Была и другая причина: акции переместились с S&P 500 на S&P MidCap 400, поэтому они больше не могли быть включены в список дивидендных аристократов.

История роста DPS была в целости и сохранности. А когда они объединились с Amcor Ltd., недавно созданная Amcor plc наконец достигла рыночной стоимости, достаточно высокой, чтобы претендовать на индекс S&P 500, таким образом, AMCR вернулась в список основных плательщиков дивидендов в начале прошлого года.

Amcor увеличивает дивиденды 25 лет подряд. Она сохранила полосу роста дивидендов благодаря очень сильному портфелю брендов.

Обзор компании.

Amcor plc, которая сегодня торгуется на NYSE, была образована в июне 2019 года в результате слияния двух упаковочных компаний, американской Bemis Co. Inc. и австралийской Amcor Ltd. Текущая штаб-квартира Amcor plc находится в Бристоле, Великобритания. Amcor в настоящее время торгуется с рыночной капитализацией более 17 млрд. долларов.

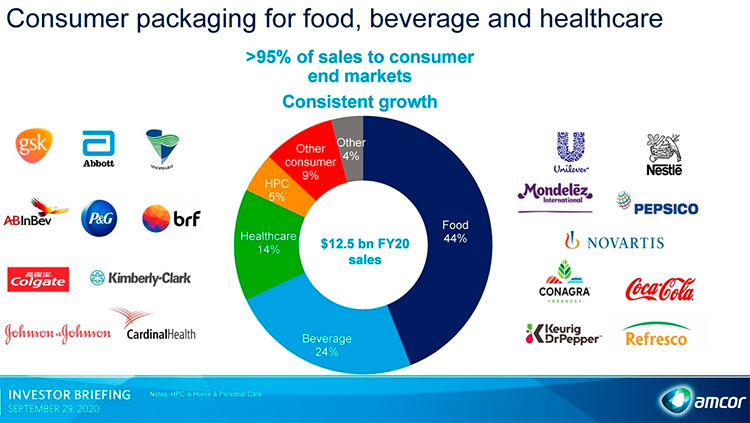

Amcor разрабатывает и производит разнообразную упаковочную продукцию для многих потребителей по всему миру, включая продукты питания и напитки, медицинские и лекарственные препараты, а также предметы домашнего ухода и личной гигиены. Она состоит из двух основных бизнес-сегментов: гибкой упаковки и жесткой упаковки.

Основными драйверами роста в бизнес-сегменте гибких систем стали рост продаж в сегменте в сочетании с более низкими затратами. Глобальное здравоохранение и развивающиеся рынки испытали особенно сильный рост наряду с высокими показателями операционных расходов и выгодами, полученными в результате прежней реструктуризации. Однако у устаревшего бизнеса Bemis в Латинской Америке показатели были низкими.

Между тем рост объемов производства напитков и благоприятный ассортимент продукции способствовали росту сегмента жесткой упаковки. На североамериканском рынке наблюдались выгоды как по объему, так и по составу, в то время как латиноамериканский рынок выиграл только от роста объемов. Были получены значительные выгоды от ранее объявленных проектов реструктуризации.

Интеграция недавно приобретенного бизнеса Bemis шла хорошо и оставалась на пути к достижению 180 миллионов долларов синергии затрат до налогообложения в течение следующих трех лет. Наконец, компания подтвердила свои ожидания в отношении скорректированного роста прибыли на акцию на 2020 финансовый год на 5-10% в неизменном валютном выражении.

Перспективы роста.

Amcor рассчитывает, что приобретение Bemis обеспечит уверенный рост в течение следующих пяти лет. Основными факторами, способствующими ускорению роста, являются ее глобальное присутствие, открывающее новые привлекательные конечные рынки и клиентов для продукции компании, а также большая экономия на масштабе, обеспечивающая повышение эффективности и прибыльности.

Компания также находится в разгаре агрессивной программы обратного выкупа акций, которая должна способствовать росту показателей роста на акцию. Её баланс достаточно силен с коэффициентом левериджа всего 2,7x, что дает ей гибкость в финансировании дивидендов, выкупе акций и сохранении возможностей для будущего роста.

Все эти факторы должны в совокупности обеспечить устойчивый рост прибыли на акцию на 8% в годовом исчислении в течение следующих пяти лет.

Конкурентные преимущества и показатели рецессии.

Конкурентные преимущества Amcor подкрепляются ее лидирующей позицией в отрасли. Хотя штаб-квартира Amcor находится в Великобритании, ее крупнейшие рынки находятся в Америке. Это означает, что Amcor должна быть относительно защищена от возможного будущего снижения курса фунта (или австралийского доллара).

Продукцию Amcor ежедневно используют во всем мире. Людям во всем мире по-прежнему будет нужна упаковка. Акцент Amcor на перерабатываемых и повторно используемых продуктах должен понравиться более сознательным конечным пользователям, в то время как слияние с Bemis открывает для компании огромные перспективы на развивающихся рынках.

Благодаря слиянию в одно гигантское производственное предприятие Amcor расширила свои возможности по согласованию более выгодных затрат со своими поставщиками. Это должно сделать Amcor непреодолимой силой в упаковочной промышленности.

Amcor также довольно устойчив к рецессиям. Поскольку Amcor в том виде, в каком она существует сегодня (после слияния), не была публично торгуемой компанией во время рецессии, ее показатели прибыли на акцию во время спада недоступны.

Разумно предположить, что прибыль на акцию Amcor несколько снизится во время рецессии, поскольку глобальная бизнес-модель компании зависит от экономического роста. Но она должна продолжать выплачивать (и увеличивать) дивиденды каждый год в обозримом будущем.

Оценка и ожидаемая доходность.

Ожидается, что Amcor принесет прибыль на акцию в размере 0,50 доллара в 2021 году. Исходя из этого, и при текущей цене акций около 10,9 долларов, акции Amcor в настоящее время торгуются с соотношением цены к прибыли 21.

Это высокий коэффициент, даже с учетом силы бизнеса Amcor. Даже используя консервативный мультипликатор, можно сказать, что устойчивый к рецессии дивидендный аристократ со средними и высокими перспективами однозначного роста, такой как Amcor, должен торговаться с прибылью в 16 раз больше.

Если акции вернутся к 16-кратной прибыли, это представляет собой потенциал противодействия оценке в 5,3% годовых в течение следующих пяти лет. На этом основании оценка, кажется, растянутой даже по высоким стандартам Amcor.

Сильный пятилетний ожидаемый темп роста прибыли на акцию (8%) и дивидендная доходность (4,2%) помогут повысить доходность для акционеров, но снижение оценки ценной бумаги до более «нормализованного» уровня компенсирует большую часть прибыли от выплаты дивидендов. В целом стоит ожидать, что к 2025 году общая годовая доходность составит около 4,9-5,2%.

В итоге.

Amcor имеет уникальные возможности для уверенного роста в ближайшие годы благодаря своему недавнему приобретению, которое открыло несколько новых привлекательных конечных рынков и дает возможность получить ценный синергетический эффект. У компании есть баланс для финансирования агрессивной программы обратного выкупа акций на сумму 500 миллионов долларов, которая должна повысить показатели на акцию в будущем.

Ожидая, что в течение следующих пяти лет общая доходность в годовом исчислении составит ~ 5%, мы считаем, что сейчас Amcor стоит удерживать.

Тем не менее, возможно, стоит обратить внимание на инвесторов с более консервативным прогнозом роста дивидендов, поскольку его доходность в 43% выше среднего для S&P 500, а его высокие показатели роста и устойчивость к рецессии бизнес-модели делают его привлекательной долгосрочной акцией. Наконец, с её устойчивыми перспективами роста, она, вероятно, продолжит увеличивать свои дивиденды в обозримом будущем.