Основными способами сбережениями у россиян по-прежнему остаются банковские депозиты. Объясняется это простотой и понятием – отдаешь деньги в банк, через определенный срок получаешь свои деньги обратно с оговоренным процентом, к тому же средства на вкладах застрахованы. Но для многих доходность чуть выше инфляции может оказаться не очень привлекательной. С 2015 года появилась возможность открыть у брокеров индивидуальный инвестиционный счет – значительно упрощенная версия обычного брокерского счета, с возможной доходностью от вложения в акции или облигации выше, чем по банковским вкладам. Так же предусмотрены налоговый возврат в размере 13% от суммы. Все это сделано для популяризации инвестиций, увеличения краткосрочной (до 3-х лет) привлекательности инвестиций в целом в российскую экономику. Давайте подробнее рассмотрим, так ли это.

Для того чтобы открыть ИИС достаточно обратиться к любому брокеру, который предоставляет такую возможность. Одним из самых популярных по доступности и простоте являются Тинькофф Инвестиции, с простым и понятным мобильным приложением, роботом-советником, который поможет подобрать лучшие варианты для вложения. Для этого достаточно иметь только паспорт, счет будет открыт в течение 2-х дней.

Отличительной особенностью инвестирования через ИИС — это налоговая льгота в виде вычета в размере 13% от вложенной суммы, но не более 400 000 руб. Т.е. вложив 400 000 руб., вы через год можете получить 52 000 рублей от государства, при условии, что инвестор работает на официальной работе и платит налоги со своей зарплаты на общую сумму 52 000 руб. за год или более. Инвестирование через ИИС предполагает вложения на срок от 3-х лет, таким образом средства должны находится на счету – если их вывести раньше, то придется вернуть 52 000 руб. в налоговую.

Набор инвестиционных инструментов довольно обширен:

- Возможность покупать акции российских компаний;

- Покупка государственных и корпоративных облигаций;

- Фьючерсы и опционы;

- Паевые инвестиционные фонды, ETF фонды;

- Покупка и продажа иностранной валюты.

Куда лучше и безопаснее инвестировать через ИИС.

Наличие такого счета уже само по себе предполагает, что это начинающий инвестор у которого знания, в области инвестиций совсем минимальные либо отсутствуют полностью. Покупая акции известных на слух компаний или вкладывая деньги в паевые фонды, есть большая вероятность, что такие вложения могут на короткий срок от 2-3 лет сильно просесть в цене, по различным экономическим, а также внешним политическим факторам – слабый курс рубля, изменение цен на нефть, экономические санкции запада, все это может в значительной степени оказать влияние на стоимость акций.

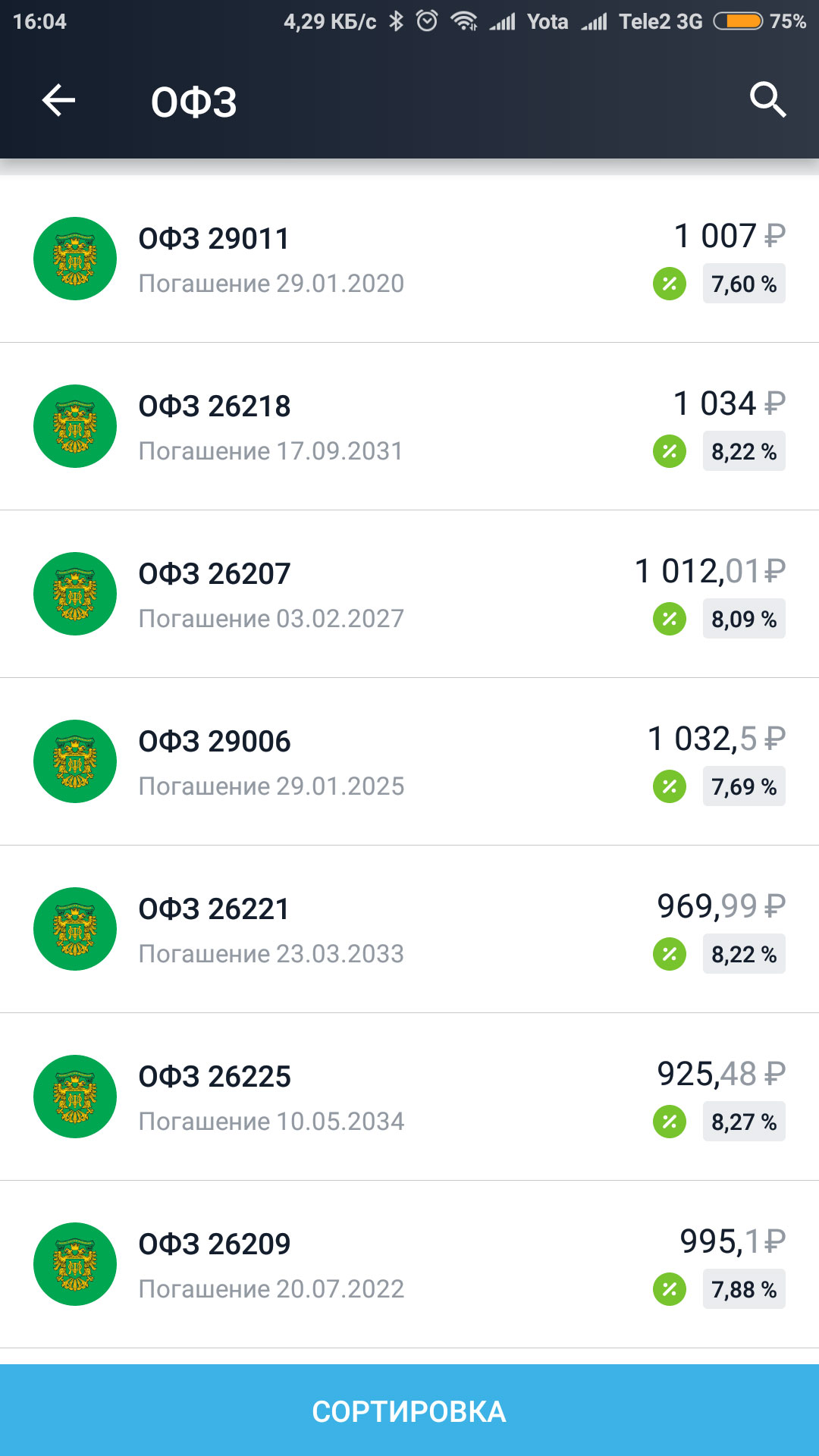

Лучшим, безопасным и понятным вложением через ИИС будет покупка облигаций государственного займа – ОФЗ.

Облигации — это долговые бумаги, по которым предусмотрены % выплаты (купонный доход), как правило, выше банковских вкладов, так же зачастую стоимость одной бумаги продается дешевле рыночной на 3-5%. Облигации под государственную гарантию являются 100% надежным вложением. Средняя годовая доходность может составлять 9-10% в рублях или 4-5% в валюте!

Если же вы хотите накопить капитал при помощи ИИС, то наиболее оптимальным будет вариант покупки ETF фондов. Сумма инвестиций начинается от 3000 рублей, что позволит ежемесячно откладывать равными частями на инвестиции и получать доход от роста акций из этих фондов. Например, ETF фонд под названием FXGD – инвестиции в золото. Вам необязательно покупать слитки золота, достаточно купить ETF пай (кусочек).

Для начинающего инвестора это отличный вариант начать инвестировать, с возможностью получения неплохого дохода в совокупности с налоговыми льготами. Но есть несколько минусов, о которых следует обязательно знать.

Можно выделить несколько значительных минусов инвестирования через ИИС:

- Максимальная сумма, которую можно инвестировать это 1 000 000 в год.

- Налоговый вычет может получить только лицо официально трудоустроенное, с «белой» зарплатой. Люди, получающие зарплату в конверте, с низким официальным доходом могут не рассчитывать на сумму в 52 000 руб. вычета, безработные, а также индивидуальные предприниматели.

- Максимальный налоговый вычет по ИИС это 52 000 руб. в год, т.е. от суммы вложений равной 400 000 руб.

- Средства на счету не застрахованы, как банковский вклад, поэтому покупая акции малоизвестных компаний, есть вероятность, маленькая, но присутствует, что компания обанкротится и вы потеряете свои вложения. Для этого лучше выбирать крупные и известные компании, а лучше вкладывать в ОФЗ.

- Начинающий инвестор не застрахован от просадок на фондовом рынке, стоимость акций может значительно меняться как в большую, так и в меньшую сторону, а восстановление может занять ни один год.

- У каждого брокера разные комиссии за операции по сделкам и обслуживание счета, и при совершении большого количества сделок, доходность от вложений может существенно упасть!

- Нет возможности покупать акции иностранных компаний, только российские.

Таким образом, индивидуальный инвестиционный счет подойдет для начинающего инвестора, желающего сохранить и немного приумножить свои сбережения. Для более опытных и для тех, кто желает покупать акции не только российских компаний, но и других стран, данный сервис не подойдет.